中嘉博创迷局:3份合同导致2亿净损失,究竟是经营失误?还是大股

图片

作者 | 富朗克

来源 | 粒场财经(ID:ggmyleap)

中嘉博创2019年巨亏12.4亿的阴影,依然未能消散。

中嘉博创年报披露,造成本年亏损的原因主要是计提商誉减值和应收款项坏账准备。其中计提商誉部分,创世漫道商誉减值4.63亿;长实通信商誉减值7.39亿元,合计12.02亿元;资产减值部分为1.69亿元。

关于商誉减值,我们此前的发文已有详细分析(详见《巨亏、商誉暴雷、花式侵占与掏空,谁在操纵中嘉博创?》)。那么,中嘉博创2019年巨额的资产减值详情又是怎样的呢?

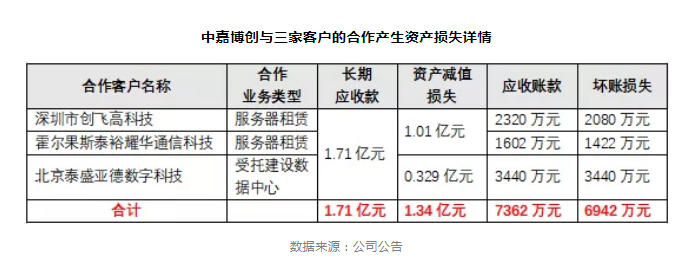

我们在查阅中嘉博创2018-2019年年报时,发现了三家蹊跷的合作客户——深圳市创飞高科技有限公司(简称“创飞高科”)、霍尔果斯泰裕耀华通信科技有限公司(简称“泰裕耀华”)、北京泰盛亚德数字科技有限公司(简称“泰盛亚德”)。

中嘉博创因为与这三家公司的合作,产生了1.34亿元的长期应收款减值损失,及6942万元的应收账款坏账损失,损失总金额达到2.03亿元。

图片

总金额超过2.6亿元的3份合同

我们先来看一下,中嘉博创与之合作的三家客户的合同概要。

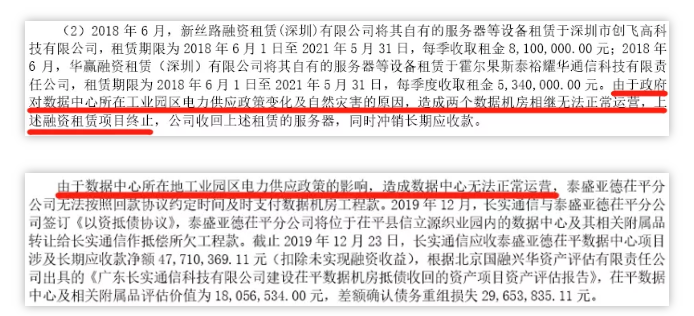

2018年6月,中嘉博创的间接全资孙公司——新丝路融资租赁(深圳),购入服务器开展租赁经营,并与租赁方创飞高科签署租赁合同,服务器资产总价值8550万元,租赁时间为2018年6月1日-2021年5月31日,季度租金810万元(三年合计9720万元)。

同在2018年6月,中嘉博创间接独资孙公司华赢融资租赁(深圳),购入服务器开展租赁经营,并与租赁方泰裕耀华签署租赁合同,服务器资产总价值5275万元,租赁时间为2018年6月1日-2021年5月31日,季度租金534万元(三年合计6408万元)。

2018年12月,中嘉博创子公司长实通信与广东清远联通,分别签订《关于数据中心综合建设项目合同》、《关于数据中心建设项目系统集成技术服务合同》,合同金额分别为4633万元、4449.5万元,合同约定按季度分7期付款。公司以同期银行贷款基准利率 4.35%作为折现率折现。同时,长实通信与泰盛亚德签订《计算机系统集成项目合同》,合同金额为950万元,合同约定两年内按季度分 7 期进行付款,公司以同期银行贷款基准利率4.35%作为折现率折现。

但在2019年7月,长实通信、泰盛亚德茌平分公司与清远联通,三方决定终止于2018 年12 月签订的《关于数据中心建设项目合同》,清远联通退出。长实通信与泰盛亚德茌平分公司签署新的协议,自2019年7月起,数据中心转由泰盛亚德茌平分公司承接,相关建设款也由泰盛亚德支付。并且,泰盛亚德须将数据中心相关资产抵押给长实通信,长实通信继续提供运维服务。

上面合同的表述读起来有些拗口,简要概括就是:中嘉博创向创飞高科、泰裕耀华提供了为期三年的服务器融资租赁服务,承接了清远联通委托的数据中心建设业务,之后该数据中心产权由泰盛亚德承接。这三份合同,总金额达到2.62亿元。

图片

合同蹊跷终止,导致2亿净损失

根据中嘉博创2019年年报的披露,因为前述三家公司的服务器租赁及数据中心建设业务,共计产生了1.71亿元的长期应收款(包含一年内到期的长期应收款)。

然而,让人大跌眼镜的是,这三份业务合同全部在2019年终止,终止的原因同为“由于政府对数据中心所在工业园区电力供应政策变化”。

相关合同终止之后,中嘉博创将租赁给创飞高科及泰裕耀华的服务器收回,并冲减长期或应收款;此外,为泰盛亚德承建的数据中心,因为对方无力支付建设工程款,泰盛亚德将数据中心及相关附属品抵偿工程款。

由于收回的服务器、数据中心及附属品经资产评估之后已大幅贬值,因而计提了1.34亿元的资产减值损失。其中,服务器租赁业务计提资产减值损失1.01亿元,数据中心承建业务计提资产减值损失3294.52万元,合计1.34亿元。

换句话说,总计1.71亿元长期应收款,最后计提的损失高达1.34亿元。

不仅如此,三家客户还和中嘉博创发生了服务器维护等常规性业务往来,后因无法收到款项又大比例计提了坏账损失。

其中,对创飞高科的应收账款为2320万元,计提坏账2080万元,计提比例89.66%;对泰裕耀华的应收账款为1602万元,计提坏账1422万元,计提比例88.76%;对泰盛亚德的应收账款为3440万元,计提坏账3440万元,计提比例100%。三者合计,应收账款总额为7362万元,坏账损失总额6942万元。

综上,因为三份合同的终止,中嘉博创共计产生了1.34亿元的长期应收款减值损失,及6942万元的应收账款坏账损失,损失总金额达到2.03亿元。

是否经营失误?六大疑问待解

超过2亿元的经济损失,对于任何一家公司来说,都不是小数目。看上去,这笔损失属于经营失误的范畴,但事实果真如此吗?

我们的进一步调查发现,这三笔业务的真实性都存疑。

首先,三家公司都是疑似空壳公司,这是巧合吗?

泰裕耀华成立于2017年11月8日,也就是与中嘉博创签署融资租赁协议前半年。天眼查信息显示,该公司注册资本未实缴,缴纳社保的员工数量为0,且曾被伊宁市工商行政管理局列入经营异常名录,因为通过登记的住所或者经营场所无法联系。基本可以确认,这是一家空壳公司。2019年1月17日,该公司又从新疆迁址福建,并更名为平潭综合实验区仁安通信科技有限公司(下称“仁安通信”)。

创飞高科成立于2018年1月9日,比泰裕耀华通信设立时间还要晚2个月,也就是与中嘉博创签署融资租赁协议前4个月。该公司同样注册资本未实缴,缴纳社保的员工只有1人。也是疑似一家空壳公司。

泰盛亚德成立于2014年4月10日,虽然成立时间更早,但其曾用名为“北京泰恒广告有限公司”,后更名为现名称。该公司注册资本同样未实缴,缴纳社保的员工同样只有1人。同样疑似一家空壳公司。

我们不禁要问,这三家没有任何背景和业绩的公司,是否有能力履行总额高达2.6亿元的合同?

经实地走访,未见目标公司在注册地址进行经营,也未见存有大批量服务器或电子设备的场地。询问附近物业等人员,均表示未听说过目标公司;伊宁市市场监督管理局工作人员更是明确告知,原霍尔果斯泰裕耀华通信科技有限责任公司的注册地址为“虚拟地址”,并无企业在此实际经营。

其次,合同签署的时间高度一致,合同终止的原因也高度一致,又是巧合吗?

比如,与泰裕耀华签署的融资租赁协议期限为2018年6月1日-2021年5月31日,与创飞高科签署的融资租赁协议期限也为2018年6月1日-2021年5月31日。而三家业务合同终止的原因都是“由于政府对数据中心所在工业园区电力供应政策变化”,地处不同省份的几个数据机房,业务终止的原因却一模一样。

第三,对三家客户计提应收账款坏账的依据一模一样,还是巧合吗?

中嘉博创2019年年报披露,对创飞高科、泰裕耀华、泰盛亚德三家的应收账款计提坏账损失的原因,清一色为“根据预期现金流量缺口现值确定”。换句话说,中嘉博创董事会拍脑袋判断了一下,款项追不回来了,于是就计提了减值损失。

第四,项目投资出现成本与收益率倒挂的情况,项目投资的必要性何在?

根据计算,中嘉博创提供服务器融资租赁服务的年化收益率为4.56%,承建数据机房的折现率为4.35%。而根据中嘉博创披露的信息,该公司及子公司从银行获得贷款支付的利率在5%-7%之间。

换句话说,如果中嘉博创用银行贷款的资金去采购服务器及承建数据中心,存在项目投资收益率与银行贷款利率倒挂的情况。收益率倒挂的业务,存在的合理性与必要性都欠缺。

第五,合同签署前的风控措施何在?

面对如此缺乏资金实力的三家公司,稍做调查都能知晓其缺乏支付能力,中嘉博创何以就与其签署金额巨大的合同?合同签署前中嘉博创的管理层究竟是否设置了前置的风控措施?

特别是数据中心承建项目,原先工程款支付方是清远联通,中嘉博创子公司长实通信,竟然会同意明显信用等级更高的清远联通,变更为没有支付能力的泰盛亚德,最后导致坏账。这无论如何都是正常商业逻辑无法解释的。

第六,坏账已经产生,却未见中嘉博创履行任何追款的行动。

既然已经产生坏账,按理身为上市公司的中嘉博创,应该全力追讨款项,比如起诉对方、冻结资产之类的行动。

但我们查询“中国裁判文书网”、“中国执行信息公开网”、“Alpha法律智能操作系统”等公示系统,未见任何中嘉博创与这三家公司的诉讼信息记录。可见,中嘉博创未有任何追讨账款的行动。

值得注意的是,泰裕耀华在将注册地从新疆霍尔果斯迁址福建平潭之前,曾于2018年12月20日申请简易注销程序,并向登记机关出具《全体投资人承诺书》,该承诺书承诺“本企业申请注销登记前未发生债权债务,不存在未结算清算费用”。而该公司明明还有大笔须向中嘉博创支付的款项。对于泰裕耀华这家债务人的行将注销,中嘉博创似乎完全不知情,更不用说追讨款项了。

如此多的反常汇合在一起,只能说明一个问题——事出反常必有妖。

这让人不得不怀疑,中嘉博创通过设立体外空壳公司,与公司发生虚假业务往来,甚至可能以资产减值的方式抽走了上市公司的资金。

关于中嘉博创这2.03亿元损失,究竟是经营失误,还是变相掏空上市公司?真相究竟如何,只有现任大股东兼董事长——吴鹰——最清楚。

版权声明:除注明外均收集于互联网,如有侵权请及时联系我们处理!

-

喷漆工被检查出职业病,用工方未如实告

全面推进依法治国,必须坚持公正司法。要依法公正对待人民群众的诉求,努力让人民群众在...

-

燕京啤酒被指单方面裁员损害职工正当权

维护社会公平正义,归根结底就是要保障人民群众的各项权利和自由,尊重人民群众的人格和...

-

济南市自然资源和规划局巡视员郭群利用

济南市自然资源和规划局巡视员郭群利用职权与其妹妹郭舒合伙诈骗至今未被追责 畅博公司关...

-

北京通州:上级已确认违法马驹桥镇却仍

北京通州:上级已确认违法马驹桥镇却仍然强拆,至今不给补偿! 关于北京市通州区马驹桥镇镇...

-

吉林省一集体企业被变更登记为“政府

吉林省一集体企业被变更登记为政府100%出资,职工维权七年未果 职工们质疑程序违法、材料造...

-

山东寿光:民企老板遭遇“招商引资”后

本站讯 曾经怀揣创业梦想、为山东省寿光市创建百强市和文明城立下汗马功劳的优秀民营企业...

-

吉林省一集体企业被变更登记为“

吉林省一集体企业被变更登记为政府100%出资,职工维权七年未果 职工们质疑程序违法、材料造...

-

北京通州:上级已确认违法马驹桥

北京通州:上级已确认违法马驹桥镇却仍然强拆,至今不给补偿! 关于北京市通州区马驹桥镇镇...

-

吉林一企业反映多重困境:18年棚改

本站讯 在吉林省扶余市,一场始于2007年的棚户区改造项目,历经18年仍未完成,背后牵扯出当...

-

济南市自然资源和规划局巡视员郭

济南市自然资源和规划局巡视员郭群利用职权与其妹妹郭舒合伙诈骗至今未被追责 畅博公司关...

-

山东寿光:民企老板遭遇“招商引

本站讯 曾经怀揣创业梦想、为山东省寿光市创建百强市和文明城立下汗马功劳的优秀民营企业...

-

大连普兰店区:政府为开发商站台

一座城市老电影院的位置,都是这座城市商业地产的黄金地段。在辽宁省大连市普兰店区,一...